تامین ۲۴

پایگاه خبری رفاه و تأمین اجتماعی

فلسفه شکلگیری نظامات بیمه اجتماعی، ایجاد آرامشخاطر و اطمینان و امید به آینده در مواجهه با تکانهها و پریشانیهای اقتصادی و اجتماعی بوده و میباشد. به عبارت دیگر نظامات بیمه اجتماعی سازوکاری از پیش اندیشیده شده برای « مقاوم سازی اجتماعی » و ارتقاء« تاب آوری اجتماعی» و ایجاد ثبات و امنیت اقتصادی و اجتماعی برای افراد و خانوارها بهویژه در شرایط بروز بحران و چالشهای اقتصادی، اجتماعی، سیاسی، امنیتی و نظامی است. در اصول 3 ، 21 ، 29 و 43 قانوناساسی برخورداری از پوشش بیمه اجتماعی حق مردم و تکلیف دولت محسوب شده و مقرر گردیده است که در خصوص افراد شاغل و دارای توان درآمدی با مشارکت سهجانبه میان بیمهشده، کارفرما و دولت ( این امر در خصوص کارمندان دولت به صورت دوجانبه است و دولت هم نقش کارفرمایی و هم نقش حاکمیتی دارد) و در خصوص اقشار فرودست جامعه، مراتب از سوی دولت کارسازی شود.

سازمان تأمیناجتماعی در طی سالهای آخر دهه 50 تا اواخر دهه 80 و علیرغم همه مضایق و محدودیتهای مبتلابه، توانست در شرایط انقلاب، هشت سال دفاع مقدس و حصر اقتصادی و تحریمهای ظالمانه، کرونا، سیل و زلزله و... ، با اتکاء بر ذخایر و اندوختههای بیمهای حاصل از مشارکت شرکای خود، بدون هیچ وقفهای خدمات و پوششهای بیمهای را به ذینفعان واجد شرایط ارائه نماید و حتی در زمان جنگ هشت ساله، در قالب برداشت های مستقیم دولت یا تعویق در پرداخت حق بیمه سهم دولت و یا اعطای تسهیلات، در تأمین هزینههای دولت سهیم بوده است که بعضا هنوز مطالبات مزبور به آنها پرداخت نشده است.

به هر تقدیر و به دلایلی که شرح تفصیلی آن در این مجال و مقال نمیگنجد سازمان تأمیناجتماعی( اگرچه دیرتر نسبت به برخی از سازمانها و صندوقهای بیمهگر اجتماعی بهویژه صندوقهای کشوری و لشگری، واجا، هما و فولاد )سالها قبل از وقوع جنگ 12 روزه نیز دچار ناترازی تعهدی و جاری گردیده بود ولیکن با اجرای طرح تحول سلامت دچار کسری نقدینگی شدیدی شد که هنوز ادامه دارد. هرچند که چنانچه بررسی و محاسبه کارشناسی مستقل در خصوص اثرسنجی تصمیمات و اقدامات دولتهای قبل نظیر عدم استقرار نظام چندلایه، فراگیر و جامع تأمیناجتماعی و عدم تضمین سطح پایه خدمات و پوششها برای آحاد جامعه، عدم پرداخت حق بیمه سهم دولت، تحمیل بازنشستگیهای زودرس و با ارفاق، خصوصیسازی و برونسپاری بیقاعده، تحمیل سرریزهای حمایتی، اتخاذ تصمیمات مغایر با اصول، قواعد و محاسبات بیمهای بهعمل آید و مطالبات بیمهای واقعی سازمان تأمیناجتماعی از دولت احصاء و تادیه شود، بخش قابلتوجهی از این کسریها جبران میگردد .

مضافا به اینکه برای برون رفت نهادهای بیمهگر اجتماعی از شرایط بحرانی، نسبت به ابلاغ «سیاستهای کلی تأمیناجتماعی » در تاریخ 21 فروردین 1401 اقدام شد، اما متاسفانه و به هرتقدیر تاکنون سیاستهای موصوف هنوز عملیاتی نگردیده است.

به موجب قوانین موضوعه تضمین تداوم خدماترسانی این نهادهای بیمهگر اجتماعی به ویژه در شرایط بحرانی و در مواردی که بحران ماحصل تصمیم یا سیاست اتخاذی دولت بوده، بر عهده دولت است، نکته حائز اهمیت اینکه در دولتهای گذشته فعلها و ترکفعلهای لازم در ارتباط با شکلدهی نهاد تنظیمگر بیمه های اجتماعی ، استقرار نظام چندلایه ( امدادی، حمایتی و بیمهای )تأمیناجتماعی و بهویژه نظام چند سطحی در لایه بیمهای ( پایه، مازاد و مکمل ) صورت نگرفته است وگرنه دولت فقط تضمینگر مستقیم سطح پایه خدمات و پوششها بود و در سطوح مازاد و مکمل دیگر دولت تعهد مستقیم نداشت.

پایداری نهادهای بیمهگر اجتماعی وابسته به تعادل منابع و مصارف، تنظیم ورودیها( بیمهشدگان ) و خروجی ها ( مستمریبگیران )، حفظ و ارتقاء ارزش ذخایر و اندوختههای بیمهای و عواید حاصل از سرمایهگذاری بر روی آنها است و به همین سبب جنگها و بحرانهای منطقهای و ملی میتواند تاثیر و تاثرات منفی بر کارکرد این نهادها باقی بگذارد بهویژه آنکه بهعلت تحریمها و حصر اقتصادی ظالمانه در خصوص نهادهای بیمهگر اجتماعی ایران، امکان سرمایهگذاری خارجی وجود نداشته است.

به بیان دیگر، چنانچه جنگ و درگیری وقوع یابد حق بیمهها و منابع ورودی سازمان تأمیناجتماعی که توسط بیمه شده،کارفرمایان و دولت تأمین میشود، کاهش مییابد و در مقابل بهعلت افزایش بیکاری و بازنشستگی یا ازکارافتادگی و برقراری مستمری بازماندگان، مصارف و هزینههای سازمان مزبور افزایش مییابد همچنین تعداد بیمهشدگان و بیمهپردازان کاهش یافته و تعداد خروجیها افزایش مییابد.

شاید مطرح شود که این نهادهای بیمهگر اجتماعی دارای سهام و دارایی هستند و میتوانند در شرایط بروز بحران، آنها را بفروشند و تأمین نقدینگی کنند این در حالی است که با توجه به شرایط حادی که در اثر جنگ یا درگیری ایجاد میشود و بهویژه کاهش ارزش سهام بورس، امکان فروش سرمایه و تأمین نقدینگی هم میسر نیست و در نتیجه جنگ و درگیری و یا احتمال آن میتواند به ناترازی و ناپایداری مالی سازمانها و صندوقهای بیمهگر اجتماعی و بهویژه کسری نقدینگی آنها منجر شود و بدین ترتیب در ارائه خدمات بیمهای و درمانی آنها به افراد تحت پوشش بهویژه مستمریبگیران، ازکارافتادگان و بازماندگان وقفه و خلل ایجاد میشود و نارضایتی ناشی از آن میتواند در حوزه امنیت داخلی مشکلساز باشد و این موضوع حتی میتواند باعث نگرانی و تشویش اذهان عمومی شود و بخش قابلتوجهی از مردم را نسبت به آینده معیشت و سلامت خود و افراد تحتتکفل، نگران و نااطمینان سازد.

نتیجه آنکه نهادهای بیمهگر اجتماعی که خود متکفل افراد و خانوارها در قبال تکانهها ( شوکها ) و پریشانیهای اقتصادی و اجتماعی هستند، چنانچه در مواقع بحران مورد مراقبت و حمایت لازم قرار نگیرند میتوانند به نقاط بحرانزا و تنش آفرین مبدل شوند. با توجه به وقوع جنگهای اخیر و اوضاع کنونی منطقه و محتملالوقوعبودن درگیری مجدد بهنظر میرسد لازم است در ارتباط با مقاومسازی و ارتقای تابآوری سازمانها و صندوقهای بیمهگر اجتماعی بررسیها و پیشبینیهای لازم صورت پذیرد و تاثیر و تاثرات جنگهای متحدثه و درگیریهای محتملالوقوع بر این نهادها، احصاء و سپس محاسبه و تقویم شده و راهکارهای تامین مالی و تامین نقدینگی موردنیاز آنها تمهید و تدارک شود.

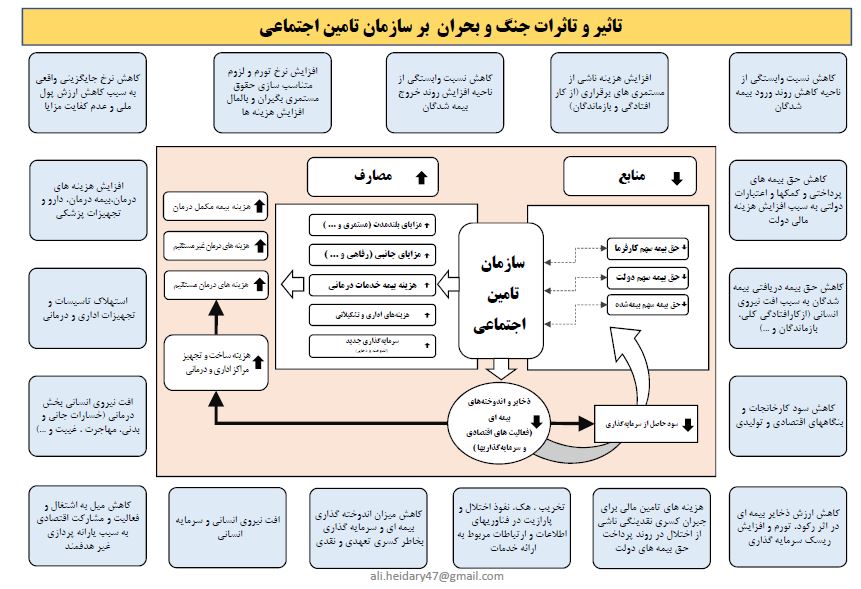

تشریح کامل چرخه منابع و مصارف سازمان تأمیناجتماعی در این گفتار نمیگنجد، با وجود این، بهطور اجمالی اثرات جنگ بر سازمان تأمیناجتماعی را می توان به شرح زیر فهرست کرد:

- کاهش نسبت وابستگی از ناحیه کاهش روند ورود بیمهشدگان

- افزایش هزینه ناشی از مستمریهای برقراری (بازنشستگی، از کارافتادگی و بازماندگان)

- کاهش نسبت وابستگی از ناحیه افزایش روند خروج بیمهشدگان

- افزایش نرخ تورم و لزوم متناسبسازی حقوق مستمریبگیران و بالمال افزایش هزینههای سازمان

- کاهش نرخ جایگزینی واقعی به سبب کاهش ارزش پول ملی و عدم کفایت مزایا

- افزایش هزینههای درمان، بیمه درمان، دارو و تجهیزات پزشکی

- خسارات وارده به مراکز، تاسیسات و تجهیزات بیمهای و درمانی

- افت نیروی انسانی بهویژه در بخش درمانی (خسارات جانی و بدنی، مهاجرت، غیبت و...)

- کاهش میزان اندوختهگذاری بیمهای و سرمایهگذاری بهخاطر کسری تعهدی و نقدی و کاهش بازدهی دارائیها

- هزینههای مربوط به مقابله با تلاش برای تخریب، هک، نفوذ اختلال و پارازیت در فناوریهای اطلاعات و ارتباطات مربوط به ارائه خدمات

- تخریب و یا عدم امکان دسترسی به تاسیسات، تجهیزات و خطوط ارتباطی لازم برای ارائه خدمت

- کاهش ارزش ذخایر بیمهای در اثر رکود، تورم و افزایش ریسک سرمایهگذاری

- کاهش سود و بازدهی کارخانجات و بنگاههای اقتصادی و تولیدی متعلقه از یک طرف و هزینههای لازم برای بازسازی آنها و عدمالنفع ناشی از سقوط بورس

- کاهش حق بیمه دریافتی از بیمهشدگان و کارفرمایان از ناحیه تعدیل نیرویانسانی، کاهش شیفتها و ساعات انجام کار (تقاضای بازنشستگی، ازکارافتادگیکلی، بازماندگان و ...)

- کاهش حق بیمههای پرداختی سهمالشرکه دولت به سبب افزایش هزینه مالی دولت

- افزایش هزینههای مربوط به سیل بیکارانی که به سمت صندوق بیمه بیکاری گسیل میشوند و متفرعات هزینهای که برعهده سازمان میماند به ویژه در مقرریهایی که تبدیل به مستمری میشوند.

همچنین شمهای از تاثیر و تاثرات (وضعی/ انتقالی) جنگ بر سازمان تأمیناجتماعی، مبتنی بر اصول فراگیری، جامعیت، کفایت، کارآمدی و پایداری مالی از اصول رایج جهانی در ارزیابی و تحول سازمانهای بیمهگر اجتماعی است را می توان بهصورت دستهبندی ذیل ارائه کرد:

الف - متغیرها و مولفههای اقتصادی، اجتماعی، سیاسی و فرهنگی:

- افزایش تورم و کاهش ارزش پول ملی

- کاهش سرمایهگذاری و تولید و افزایش استهلاک سرمایه

- کاهش درآمد سرانه و تولید ناخالص ملی

- افزایش میزان مهاجرت بهویژه نخبگان و سرمایهداران و احتمال افزایش ورود پناهندگان

ب- پایداری (بیمهای/ مالی/ تضمین تداوم ارائه خدمت):

- برهم خوردن تعادل منابع و مصارف (کاهش منابع دریافتی و افزایش مصارف و هزینهها)

- عدم تنظیم ورودیها و خروجیها (کاهش ورودیها و افزایش خروجیها)

- عدم رعایت اصول، قواعد و محاسبات بیمه ای (برهم خوردن مفروضات و متغیرهای مبنای محاسبات بیمه ای و قاعده گذاری و عدم رعایت آن در تصمیمات ناشی از شرایط جنگی و بحرانی)

- حفظ و ارتقای ارزش ذخایر و اندوختههای بیمهای (تخریب بنگاههای اقتصادی/ کاهش ارزش ذخایر و اندوخته ها/ کاهش نقدپذیری و امکان فروش ذخایر برای تامین مالی)

- کاهش دریافت مطالبات بیمهای معوقه و حق بیمههای جاری سهم دولت بهخاطر افزایش هزینههای دولت بابت جنگ

ج- کفایت (مزایا):

- باتوجه به تورم و کاهش ارزش پول ملی، ارزش قدرت خرید مزایای پرداختی کاهش می یابد و نیازمند متناسب سازی مستمری هستیم.

- کاهش نرخ جایگزینی به سبب عدم توان مالی سازمان برای افزایش متناسب مزایا

د-جامعیت (خدمات):

- باتوجه به کاهش توان مالی و نقدینگی، احتمال حذف و یا تعلیق برخی از خدمات و مزایای جانبی وجود دارد.

- برخی از خدمات مختص زمان صلح در زمان جنگ امکان عملی ندارد.

ﻫ-فراگیری (پوشش ها ):

- در شرایط جنگی اگرچه خروجی بیمهشدگان قبلی بیشتر میشود

- در شرایط جنگی ورودی بیمهشدگان جدید قطع یا کند میشود

و- کارآمدی (کارایی/ اثربخشی/ بهره وری):

- سختشدن فرآیندهای ارائه خدمات بیمه ای و درمانی (اعم از کاغذی و دیجیتالی) بهخاطر فقدان زیرساختهای ملی

- احتمال تخریب زیرساختها، تاسیسات و تجهیزات لازم برای ارائه خدمات

- احتمال تخریب، هک، نفوذ، پارازیت و اختلال در فناوریهای اطلاعات و ارتباطات، شبکههای اجتماعی و فضای مجازی مربوط به ارائه خدمات

- تغییر سبد درمان، دارو و تجهیزات پزشکی از «الکتیو» به «تروما»

- افزایش هزینههای اداری، تشکیلاتی و عمومی لازم برای ارائه خدمت در مواقع بحران

همانطور که مشاهده میشود، جنگ اثرات و تبعات زیادی بر سازمان تأمیناجتماعی داشته و دارد که به طور خلاصه ذیلا به برخی از آنها اشاره میشود :

کاهش ورودیها (نظیر تعلیق و کاهش فعالیت بنگاههای اقتصادی، تعطیلی کارگاهها در اثر تخریب، عدم استخدام نیروی کار جدید، خروج سرمایه و عدم سرمایهگذاری و اشتغال)

افزایش خروجیها ( نظیرافزایش تقاضای بازنشستگی،افزایش فوت و مستمری بازماندگان، افزایش ازکارافتادگی های کلی و جزئی، افزایش متقاضیان بیمه بیکاری، افزایش بيکاريهاي متصل به بازنشستگي)

کاهش منابع ( نظیر عدم پرداخت حقوق نیروی کار، عدم پرداخت حق بیمه نیروی کار، کاهش مبنای بیمه پردازی، ریزش بیمهشدگان قراردادی و توافقی، عدم پرداخت مطالبات بیمهای از سوی دولت، کاهش سودآوری و کاهش نقدپذیری سرمایهها )

افزایش مصارف ( نظیرافزایش هزینههای بیمه درمان بیمهشدگان، افزایش هزینههای مربوط به تامیندرمان، افزایش هزینههای مربوط به مستمریها، افزایش هزینههای مربوط به بیمه بیکاری، افزايشهاي هزینههای اداری و تشکیلاتی، افزایش هزینههای بخشهای سرمایهگذاری)

سیاهههای فوق همگی نشانگر شرایط حاد و بحرانی سازمان تأمیناجتماعی است که در اثر بحرانهای یکساله اخیر تشدید شده و به نقطه جوش رسیده است و در چنین شرایط انتظار میرود که مسئولین دولت با ایفای وظایف ذاتی خود درقبال آحاد مردم و ازجمله مشمولین قانون کار و تأمیناجتماعی که شهروندان این کشور هستند، در زمینه کمک به تعادل منابع و مصارف و تنظیم ورودیها و خروجیهای سازمان تأمیناجتماعی حرکت کرده و اگر قرار است کمکی به کارفرمایان، بنگاهها و کسب وکارهای خسارتدیده از جنگ صورت پذیرد ( که متاسفانه این توقع در استانها، مناطق، شهرها و کارگاههایی که دچار خسارت مستقیم و غیرمستقیم نشدهاند نیز از سوی مسئولین دامن زده میشود ) این کمک از جیب دولت و از محل بخشش و تخفیف حقوق دولتی باشد نه حق بیمههایی که باید صرف ارائه خدمات به بیمهشدگان و مستمریبگیران شود. نمونهای از این رویکرد ناصواب و نامساعد در قبال سازمان تأمیناجتماعی را میتوان در تغییرات اعمال شده در ابلاغیه مصوبه مزدی شورایعالی کار نسبت به مصوبه قبل از عید مشاهده کرد که با دو تبصره و الحاقیه عملا سمت منابع بیمهای را دچار کاهش و خدشه کرده، اما سمت مصارف بیمهای متناظر آن بدون تغییر مانده است و عملا مصوبه به ضرر نیروی کار و سازمان تأمیناجتماعی تغییر یافته است.