تامین ۲۴

پایگاه خبری رفاه و تأمین اجتماعی

در ایران شواهد آماری موجود از تمرکز نابرابر تسهیلات در میان دهک های بالای درآمدی و محرومیت ساختاری گروه های کم درآمد از دسترسی به منابع اعتباری حکایت دارد.

وزارت تعاون،کار و رفاه اجتماعی در شانزدهمین گزارش سیاستی خود در این باره تصریح کرده است: سازوکارهای سیاستی نظیر مداخله مؤثر دولت در پرداخت منصفانه اعتبارات به اقشار فرودست، بازتوزیع نظام تسهیلات بانکی براساس تنوع جغرافیایی، بازطراحی نظام تخصیص منابع بانکی با رویکرد عدالت دهکی و لحاظ شدن شاخص های جایگزین نظام وثیقه محور-نظیر ثبات در پرداخت قبوض- در ارزیابی تخصیص اعتبار، می تواند اثرات این نابرابری فزاینده را تا حدودی کاهش دهد.

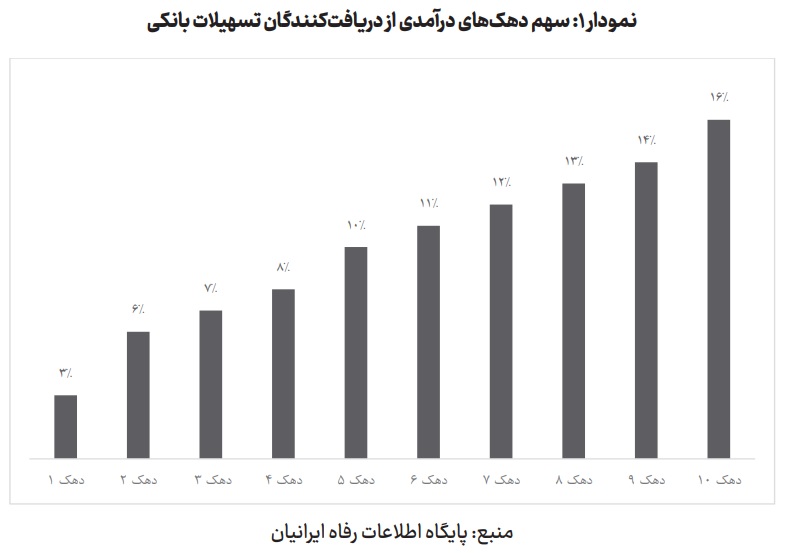

بر اساس این گزارش، دسترسی عادلانه به تسهیلات بانکی یکی از ارکان کلیدی سیاستهای رفاهی و توسعهای در ایران است. فلسفه بازتوزیعِ عادلانه فرصتهای دسترسی به تسهیلات، بهرهمندیِ اقشار محروم برای جبرانِ قرار داشتن در قاعده هرمِ طبقاتی است. با اینحال داده های پایگاه اطلاعات رفاه ایرانیان، حکایت از تمرکز نابرابر تسهیلات در میان دهکهای بالای درآمدی و محرومیت ساختاری گروههای کمدرآمد از دسترسی به منابع اعتباری دارد. بر اساس آمارهای موجود از سال ۱۳۹۲ تا ۱۴۰۱، تعداد افرادی که در دهکِ ۱۰ وام دریافت کردهاند به اندازه مجموعِ افرادی است که در ۳ دهکِ اول وام گرفتهاند و۳۰ درصد از خانوارهای دهک اول در ۱۰ سال گذشته هیچ وامی دریافت نکردهاند.

این وضعیت، عملاً نشان از معکوس شدنِ بازتوزیعِ تسهیلاتِ بانکی دارد که میتواند به فقرِ مضاعفِ دهکهای فرودست منجر شود. بررسی ها نشان می دهد فقدانِ سازوکارهای ضمانتِ جایگزین برای اقشار کمدرآمد، عدم تناسب حجم وامها با نیاز واقعی اقشار ضعیف، نابرابری جغرافیایی در دسترسی به وام، ضعف نظام اعتبارسنجی اجتماعی، نبود رابطه میان تسهیلات و پسانداز در طرحهای تأمین مالی خرد و رویکرد موقتی در اجرای این برنامه ها ، عملاً موجب آن میشود تا محرومترین اقشار جامعه از سیاستهای بازتوزیعیِ عادلانه و منصفانه بازبمانند.از این رو، سازوکارهای سیاستی نظیر مداخله مؤثر دولت در پرداخت منصفانه اعتبارات به اقشار فرودست، بازتوزیع نظام تسهیلات بانکی بر اساس تنوع جغرافیایی، بازطراحی نظام تخصیص منابع بانکی با رویکرد عدالت دهکی و لحاظ شدن شاخصهای جایگزین نظام وثیقهمحور نظیر ثبات در پرداخت قبوض، سابقهی یارانه و اشتغال غیررسمی در ارزیابی تخصیص اعتبار، میتواند اثرات این نابرابری فزاینده را تا حدودی کاهش دهد.

بررسی توزیع تسهیلات بانکی در کشور نشان می دهد که در طول سال های گذشته ارزش کل وام های دریافتی دهک اول کمتر از ۱ درصد از کل وام های کشور بوده است؛ 30 درصد از خانوارهای دهک اول در 10 سال گذشته هیچ وامی دریافت نکرده اند؛ و از ۲.۵ میلیون خانوار تحت پوشش کمیته امداد، بیش از ۱ میلیون خانوار در ۱۰ سال گذشته هیچ وامی دریافت نکرده اند.

کاهش مبلغ وام ها؛ افزایش تسهلات گیرندگان

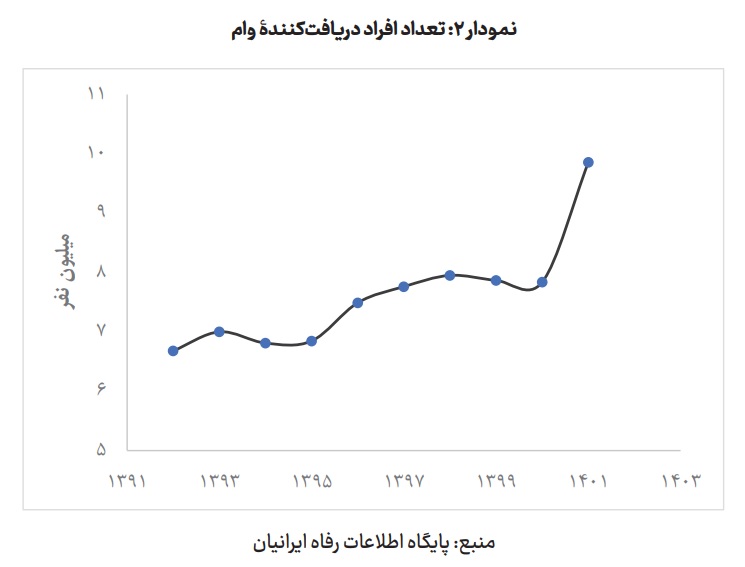

داده های پایگاه اطلاعات رفاه ایرانیان نشان می دهد که در سال ۱۴۰۱ حدود ۱۰ میلیون نفر در کشور وام دریافت کرده اند، در حالی که این رقم در سال ۱۴۰۰ نزدیک به ۸ میلیون نفر بوده است؛ یعنی رشدی حدود ۲۵ درصدی در تعداد وام گیرندگان. این در حالی است که میانگین واقعی مبلغ وام دریافتی به قیمت ثابت (سال ۱۳۹۵) در سال های اخیر به پایین ترین سطح خود در دهه گذشته رسیده است. درواقع، بانک ها تسهیلات بیشتری پرداخت کرده اند، اما مبلغ واقعی هر وام کاهش یافته است.

از طرفی، مقایسه درصد بهره مندی گروه های اجتماعی مختلف از وام های بانکی در سال 1401 نشانگر نابرابری گسترده ای بین این گروه هاست. به طوری که بیش از 70 درصد کارمندان بانک و حدودا نیمی از دارندگان مجوز صنفی در این سال وام دریافت کرده اند، در حالی که این نرخ برای زنان سرپرست خانوار و تحت پوششین کمیتۀ امداد زیر 20 درصد بوده است.

بر اساس داده های پایگاه اطلاعات ایرانیان، 48 درصد از کل وام های کلان (بیش از ۳۰۰ میلیون تومان) در سال ۱۴۰۱ فقط به دهک دهم درآمدی اختصاص یافته است.

همچنین ارزش کل وام های دریافتی دهک اول ۱ درصد از کل وام های کشور است.

۳۰ درصد از خانوارهای دهک اول نیز در 10 سال گذشته هیچ وامی دریافت نکرده اند. در میان خانوارهای تحت پوشش نهادهای حمایتی نیز شکاف عمیقی دیده می شود،به گونه ای که از ۲.۵ میلیون خانوار تحت پوشش کمیته امداد، بیش از ۱ میلیون خانوار در ۱۰ سال گذشته هیچ وامی دریافت نکرده اند. نیمی از این خانوارها زن سرپرست و حدود ۷۰ درصد آنها دارای عضو معلول هستند.