تامین ۲۴

پایگاه خبری تامین اجتماعی

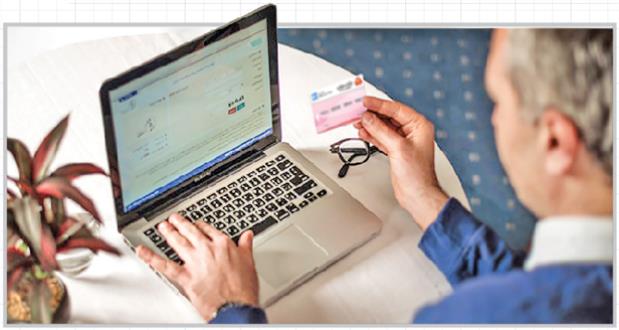

تامین ۲۴/ خرید کالا آسانتر میشود. بانک مرکزی طرحی در پیش دارد که از اول مهرماه میتواند کمک بزرگی به خرید کالا یا هر خدمتی به ما کند. براساس آنچه مسئولان بانک مرکزی اعلام کردهاند قرار است کارتهایی در سه رنگ و با سه سقف ریالی مختلف منتشر شود تا مردم بتوانند به کمک آنها به صورت قسطی از بازار خرید کنند. کارتهایی که شبیه تسهیلات عمل میکنند. یعنی متقاضی میتواند هماکنون کالا بخرد اما پولش را در حداکثر 36 قسط به بانک برگرداند. این طرح از سوی برخی صاحبنظران بزرگترین تلاش دولت رئیسجمهور روحانی برای خروج اقتصاد کشور از رکود توصیف شدهاست. در گزارش پیش رو، از ضوابط دریافت کارت، سود، مبلغ و تعداد اقساط، مزایا و معایب کارت و حواشی آن اطلاعات جامعی دریافت خواهید کرد.

کارت اعتباری چیست؟

همه ما با «عابربانک» آشنا هستیم. سپردهای در بانک افتتاح ومبلغی به آن حساب واریز میکنیم. بانک به ما یک دفترچه حساب و عابربانک میدهد. عابربانکی که میتوانیم با آن روزانه هر کالا یا خدماتی را بخریم؛ از لباس و خوراکی گرفته تا شهریه مدرسه و دانشگاه. هر زمان که خرید کنید، به ازای همان مبلغ، از حساب سپرده بانکیمان کم میشود. هر وقت هم موجودی حساب صفر شد، عملا دیگر پولی در عابربانک نخواهیم داشت و نمیتوانیم کالا یا خدمتی بخریم. اما کارت اعتباری یا Credit Card داستانش فرق میکند. هرکدام از ما در یک بانک حساب سپرده داریم. گردش حساب ما یا پرداخت بهموقع چکهایی که صادر میکنیم یا بازپرداخت تسهیلاتی که گرفتهایم، میتواند میزان خوشحسابی یا اعتبار ما را نزد بانک بالا و پایین کند. اگر بانک ببیند خوشحساب هستیم، به ما اعتماد میکند و یک کارت اعتباری میدهد. ما برای این کارت اعتباری هیچ پولی به سپرده بانکی واریز نمیکنیم. بانک خودش این مبلغ را تضمین میکند و در کارت اعتباری ما یعنی مشتری خوشحسابش واریز میکند. مشتری با کارت اعتباری خرید میکند. او بر اساس قراری که از قبل با بانک گذاشته، تعهد میدهد که عین مبلغ را بدون هیچ سودی به بانک برگرداند. اما اگر آن مهلت تمام شود و پول را به بانک برنگرداند، باید بر اساس همان تعهد قبلی، طی مدتزمان معینی اصل پول را به همراه بهره یا سود از قبل تعیینشده به بانک بازپرداخت کند.

کارت اعتباری سه هفته دیگر میآید

دو هفته پیش، ولیالله سیف، رئیسکل بانک مرکزی، میزبان مدیران عامل بانکها، اعضای هیئتمدیره بانکها و موسسات مالی اعتباری بود تا با آنها از طرح جدید بانک مرکزی برای خروج از رکود و شفافسازی نظام بانکی کشور بگوید. او در این جلسه وعده داد کارت اعتباری از اول مهرماه به مردم ارائه شود. رئیسکل بانک مرکزی در این جلسه اعلام کرد: «بخشنامه کارت اعتباری هفته آینده به بانکها و موسسات مالی و اعتباری ابلاغ و هرچه بخشنامه در مورد کارتهای اعتباری موازی با آن تاکنون در شبکه بانکی وجود دارد، لغو میشود.»

با کارت اعتباری چقدر کالا میتوانیم بخریم؟

کارت اعتباری بانک مرکزی در سه سقف به متقاضیان عرضه میشود. این کارت در سه سطح برنزی تا سقف 10 میلیون تومان، نقرهای تا سقف 30 میلیون تومان و طلایی تا سقف 50 میلیون تومان عرضه میشود. ممکن است سوال کنید کدامیک از این سقفها به شما اختصاص پیدا میکند. بر اساس روشهای مرسوم، هر بانک ابتدا مشتری خود را ارزیابی مالی میکند. مثلا میبیند که چقدر گردش حساب داشته یا چقدر تسهیلاتش را بهموقع بازپرداخت کرده و از همه مهمتر، چقدر حقوق میگیرد.

کارت اعتباری برای خرید چه کالاهایی است؟

همه نوع کالا یا خدمتی را با کارتهای جدید اعتباری بانک مرکزی میتوان خرید. هم میشود ماشین لباسشویی خارجی خرید و هم میشود با آن شهریه دانشگاه را پرداخت کرد. کالای ایرانی و خارجیاش هم فرقی ندارد. میتوانید با آن پارچه مطهری یا مقدم بخرید و یا اینکه این کارت کمکهزینهای شود برای خرید یک خودرو خارجی مثل کیا پیکانتو. همین تنوع سبد خرید، عامل تفاوت این کارت با کارت اعتباری خرید کالای ایرانی شده که پیش از این وزارت صنعت پرداخت میکرد. در آن طرح فقط میتوانستید لوازمخانگی پارسخزر یا ارج و یا فرش مشهد و ستاره کویر یزد را بخرید.

سود، مدت بازپرداخت و اقساط کارت اعتباری

طبق آنچه رئیسکل، معاون نظارتی و همچنین مدیرکل اعتبارات بانک مرکزی اعلام کردهاند، قرار است این کارت با سود مصوب تسهیلات بانکی یعنی 18 درصد عرضه شود. کسانی که از این کارتها استفاده میکنند میتوانند تا یک ماه بدون هیچ سودی، اصل مبلغ خرید خود را به بانک برگردانند. اما اگر نتوانستند، باید این مبلغ را در اقساط 36 ماهه و با سود 18 درصد به بانک بازپرداخت کنند. به این ترتیب، اگر کارت برنزی را با ارزش 10 میلیون تومان دریافت کنید، باید برای تسویه آن در 36 ماه، ماهانه 361 هزار تومان قسط بدهید. اگر کارت نقرهای با ارزش 30 میلیون تومان را داشته باشید، اقساطتان یک میلیون و 84 هزار تومان خواهد بود. برای تسویه کارت طلایی با ارزش 50 میلیون تومان نیز باید ماهانه یک میلیون و 807 هزار تومان به حساب بانک قسط واریز کنید.

طرحی آزمودهشده در دنیا

احمد حاتمییزد از کارشناسان نظام بانکی کشور است. او درگذشته مدیرعامل بانکهای تجارت و صادرات بوده است. حاتمییزد با اشاره به کارتهای اعتباری بانک مرکزی به آتیهنو میگوید: «این طرح در سایر کشورها کاملا متداول است.» از او میپرسیم مبلغ این کارتها در کشورهای دیگر چقدر است؟ حاتمییزد پاسخ میدهد: «براساس چیزی که من در دیگر کشورها دیدهام، معمولا کف و سقف چنین کارتهایی هزار تا 10 هزار دلار معادل 5/3 تا 35 میلیون تومان پول کشور ماست.» او در مورد سود این کارتها توضیح میدهد: «برخلاف طرح فعلی بانک مرکزی، سود بانکی چنین کارتهایی در دنیا بیشتر از نرخ معمول یا مصوب بانکی است که اگر بنا بر این باشد، باید در کشور ما نیز سود آن بیش از 18 درصد باشد.» حاتمییزد با اذعان بر اینکه کارگران و کارمندان بخش خصوصی و دولتی از این طرح میتوانند استفاده کنند تاکید میکند: «البته قرار نیست این کارت به همه عرضه شود؛ بلکه باید متقاضی اعتبارسنجی شود.» او به توضیحات خود یک نکته مهم نیز اضافه میکند: «در چنین طرحی، مانند تسهیلات خرد دیگر، از متقاضیان درخواست میشود ضامن معرفی کنند.» حاتمییزد در برابر ابزار نگرانی ما در مورد پیدا کردن ضامن توضیح میدهد: «در چنین مواقعی، کارفرما در بخش خصوصی میتواند به بانک اطمینان دهد که اگر کارمند او، اقساط کارت اعتباری خود را به بانک پرداخت نکند، مبلغ اقساط را از حقوق ماهانه او کسر کند و به بانک دهد».

مشکل تقاضا حل میشود

کارشناسان متفقالقولاند که این طرح میتواند اهرم بسیار خوبی برای خروج اقتصاد ایران از وضعیت رکود فعلی باشد. احمد حاتمییزد، مدیرعامل اسبق بانکهای صادرات و تجارت، به آتیهنو میگوید: «مشکل اقتصاد ما کمبود تقاضاست که با عرضه کارتهای اعتباری این مشکل رفع خواهد شد.» او با تاکید بر اینکه دولت یازدهم از بخت بدش تنها دولتی است که با مشکل کمبود تقاضا در بازار روبهرو بوده، اضافه میکند: «کارتهای اعتباری میتوانند قدرت خرید مردم را افزایش دهند.» ابراهیم جمیلی، عضو سابق هیئترئیسه اتاق بازرگانی ایران، در گفتوگو با آتیهنو معتقد است: «راه انداختن معاملات اعتباری در کشور نیاز امروز اقتصاد ماست و بانک مرکزی باید خیلی زودتر از این، عرضه کارتهای اعتباری را شروع میکرد.» جمیلی ادامه میدهد: «این طرح باعث کاهش رشد پایه پولی میشود و از رشد تورم جلوگیری میکند.» مجیدرضا حریری، نایبرئیس اتاق بازرگانی ایران و چین، با بیان اینکه برای خروج از رکود به تحریک تقاضا نیاز داریم به آتیهنو میگوید: «این طرح با هدف خروج اقتصاد ما از رکود تهیه شده، اما نتیجه قطعی آن تورم است».

کارت اعتباری بانک مرکزی یا کارت وزارت صنعت؟

همزمان شدن عرضه کارتهای اعتباری بانک مرکزی و وزارت صنعت باعث شده ناخودآگاه در ذهنمان آن دو را با یکدیگر مقایسه کنیم. کارت اعتباری وزارت صنعت مخصوص خرید کالای ایرانی و با هدف حمایت از تولید ایرانی و کارت اعتباری بانک مرکزی با هدف خروج اقتصاد کشور از رکود تهیه شده است. جمیلی، در این باره معتقد است: «حمایت از تولید ایرانی وظیفه همه ماست و باید بانک مرکزی کارت اعتباری خود را به سمت انحصار آن در خرید کالای ایرانی ببرد.» مجیدرضا حریری، نایبرئیس اتاق بازرگانی ایران و چین، در برابر این سوال آتیهنو باور متفاوتی دارد: «محصولات کارخانجات ما به هر دلیلی قابلیت صادرات و تحریک بازار خارجی را ندارند و طبیعی است که در بازار داخلی هم نمیتوان کارت اعتباری را با چنین کیفیت محصولاتی منحصر به خرید کالای ایرانی کرد.» به باور حریری، کارت اعتباری وزارت صنعت، ملغمهای از ایدههای مختلف بود و همانطور که دیدیم، طی اجرای ناقص آن در ضوابط این طرح بارها تجدیدنظر شد. حریری ادامه میدهد: «نمیشود به مصرفکننده دستور داد که حتما باید کالای ایرانی بخری؛ زیرا در بازار، مشتری تعیینکننده است و تولیدکنندگان ایرانی باید خود به فکر ارتقای کیفیت محصولاتشان باشند.» محمد طحانپور، رئیس اتحادیه فروشندگان لوازمخانگی، نیز در گفتوگو با آتیهنو میگوید: «حتی با خرید کالای خارجی هم میشود کسبوکار کشورمان را رونق داد؛ زیرا وقتی کالای خارجی وارد کشور میشود عملا در حوزه گمرک، باربری، حملونقل، ترخیص کالا، سیستم توزیع، بازاریابی، فروش و... اشتغال افزایش مییابد و این به معنای کمک به رونق اقتصاد است».

منبع : هفته نامه آتیه نو - فرشاد عزیری